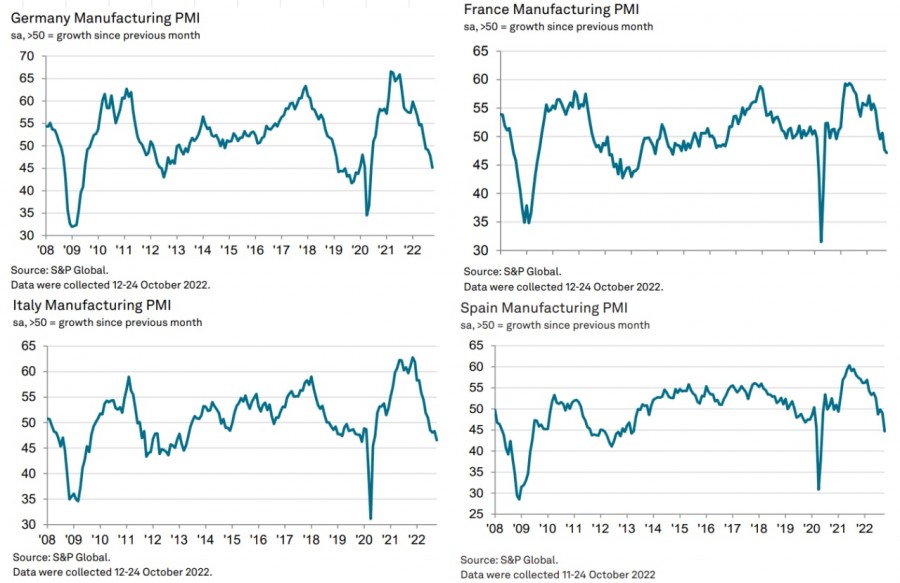

Промышленный сектор ведущих стран Запада перешел в режим «свободного падения»

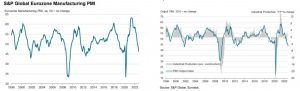

Объем производства в Еврозоне продолжал падать в октябре, расширяя текущую негативную последовательность из непрерывного снижения с июня, а точка перелома произошла в феврале 2022.

▪️ Падающий спрос был ключевым фактором снижения предложения. Покупательская активность падала самыми быстрыми темпами с разрушительного мая 2020 в момент агрессивных COVID локдаунов.

▪️ Новые заказы падают максимальными темпами с 2009 года, что отражает глубину потенциального кризиса – производство отвечает на динамику новых заказов с лагом в три месяца.

▪️ Компании отмечают рекордное инфляционное давление и стремительный рост операционных расходов – действуют, как внешние, так и внутренние ценовые факторы. В структуре совокупного роста расходов, цены на энергию являются основными.

▪️ Цепочки поставок стабилизировались, а внешний ценовой импульс ослабевает, связанные с сырьевыми издержками, – это один из признаков того, что спрос и заказы снижаются, но внутренние издержки растут, т.к. инфляция становится фронтальной.

▪️ Рост производства выше совокупного спроса связан с работой компаний на склад, т.к. учитывая печальный опыт 2020-2021 многие компании существенно трансформировали свою производственную политику и складские запасы так, чтобы исключить сбои в снабжении и цепочках поставок.

▪️ Работа на склад вскрывают другую проблему – кризис перепроизводства (от экстремально низких товарных запасов 2020 перешли в экстремально высоким запасам 2022). В 2023 это приведет к избыточной остановке производства.

▪️ Бизнес отмечает существенное снижение экспортного спроса на уровне 2009 из-за геополитической неопределенности, глобального ужесточения монетарной политики, падения инвестиционной активности и слабого потребительского спроса.

▪️ Бизнес сократил закупки сырья до самого низкого уровня с мая 2020.

Есть существенные риски углубления кризиса, т.к. инфляционный кризис расширяется долговым кризисом по мере ужесточения ДКП ведущими Центробанками мира.